Warning: Undefined array key "cj_open" in /www/wwwroot/uppercs.com/wp-content/plugins/wptao/functions.php on line 514

在网上购物的时候,经常会遇见白条6期分期,花呗分期等,这里不考虑免息的情况,我们就看看分期需要手续费的情况下,我们到底划不划算,吃多少亏。

举例

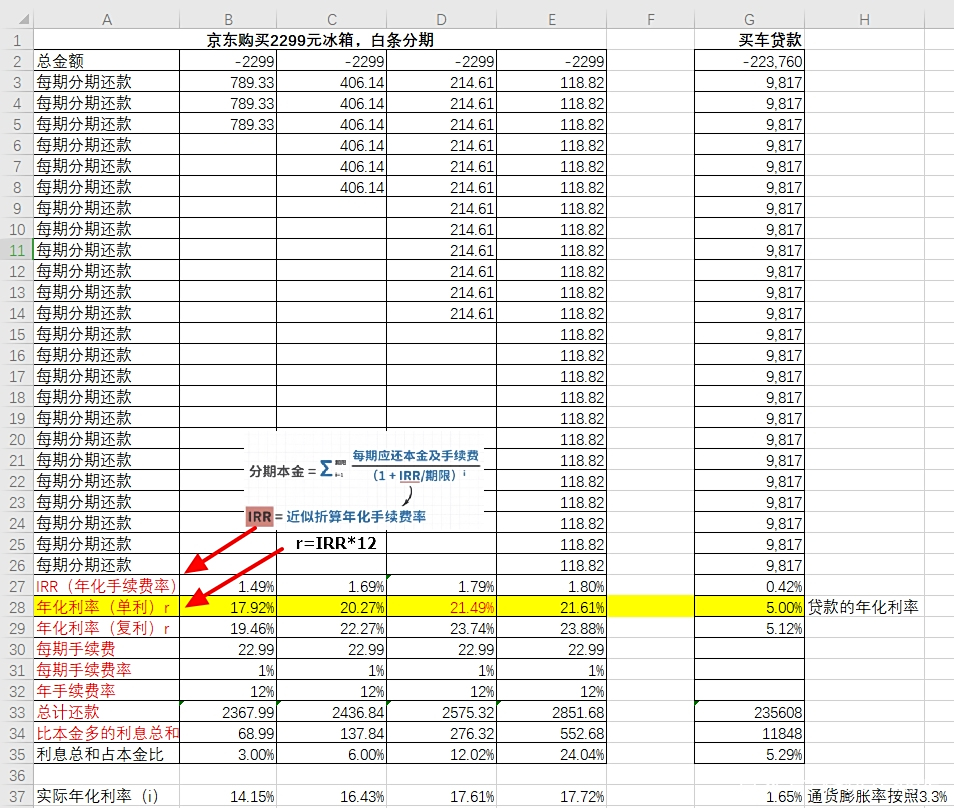

比如,我们需要买一款2299的冰箱,在结账页面,我看到了用白条分期,不同的期数不同的手续费。

分3期

分6期

分12期

分24期

现在,我们借助excel表或者“鲸算师”APP,来给大家计算一下,并且以贷款买车做个对比(首付不考虑,只考虑贷款金额)。

(不会计算的,我在下面附了教程)

结果如上:

-

分3期,名义年利率是17.92%;

-

分6期,名义年利率是20.27%

-

分12期,名义年利率是21.49%;

-

分24期,名义年利率是21.61%;

银行活期利率:0.6%,一年定期2.8%左右,这样你看看,是不是太贵了。

按照这样算出来,比贷款买车贵多了,只是因为基数少,2299元,所以,我们大家会觉得反正也多掏不了几个钱呢。

普通人会想,3期我只是多还了68.99元呀,不多,利息总占本金的3%。但是我们没有考虑到,我们其实不总是欠着他们2299元,随着时间推移,我们欠的越来越少,但是我们依然按照2299这个基数来还款,利息还是没变。

其实,分期购物(免手续费的除外),并不是按照资金实际占用的时间来算利息。这就要认识一个概念

如何理解年化利率r

-

年化手续费率IRR ≠ 年手续费率 ≠ 年利率。

-

区别实际年利率和名义年利率的方法其实很简单,就看资金使用率否是100%。一个贷款每个月付利息,到期之后还本金,本金的使用率是100%的,这种贷款的利率就是实际年利率。一个贷款如果每个月都固定的本金和利息,这样随着还款进行,本金就会慢慢减少,但利息却没有减少,这种情况本金的使用率并不是100%,所以这样计算得到的年利率也是有水分的,这种贷款的利率就是名义年利率。本案例中,涉及的就是名义年利率。

-

名义利率nominal interest rate 实际利率actual interest rate 用r和i表示只是相对约定俗成的记号而已,并不是英文缩写。

-

在通货膨胀的条件下,市场的各种利率都是名义利率(你可以简单地理解为书面利率,就是银行公告的,合同上面写的数值)。而实际利率往往不能直接观察到。

-

①名义利率:不能是完全反映资金时间价值。是央行或其它提供资金借贷的机构所公布的未调整通货膨胀因素的利率,即利息(报酬)的货币额与本金的货币额的比率,即指包括补偿通货膨胀(包括通货紧缩)风险的利率。r=(1+i)(1+p)-1。

②实际利率:真实地反映了资金的时间价值,指物价水平不变,从而货币购买力不变条件下的利息率.即指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。i=(1+r)/(1+p)-1。

i=(1+r/m)^m-1,但如果考虑通货膨胀下的实际利率,就不一定了。

p是通货膨胀率,是央行每月公布的,网上可以查询的到。m是期数,当m=1时,i=r。

本案例中,不考虑通货膨胀,我们亏就亏在资金使用率未达到100%这个点上。

用excel计算irr,和r

IRR和年化利率计算

用鲸算师APP来计算irr、r

鲸算师app长这样。

鲸算师app

另

http://www.360doc.com/content/19/1024/00/39496404_868692164.shtml 房贷计算查询

为啥存钱是亏钱?例如,如果银行一年期存款利率为2%,而同期通胀率为3%,则储户存入的资金实际购买力在贬值。因此,扣除通胀成分后的实际利率才更具有实际意义。仍以上例,实际利率为2% - 3% =-1%,也就是说,存在银行里是亏钱的。在中国经济快速增长及通胀压力难以消化的长期格局下,很容易出现实际利率为负的情况,即便央行不断加息,也难以消除。所以,名义利率可能越来越高,但理性的人士仍不会将主要资产以现金方式在银行储蓄,只有实际利率也为正时,资金才会从消费和投资逐步回流到储蓄。